りそな銀行カードローン

| 転職サイトの強み | 初心者向けローン, 保証人・担保不要, 来店不要(Web完結), 銀行系カードローン, スマホキャッシング |

|---|---|

| ジャンル | 銀行 |

| 勤務地 | , |

| 雇用形態 | 指定なし |

※対応状況が異なる場合があります。

りそな銀行カードローンの特長について

2種類のカードローンを提供するりそな銀行カードローンには一体どのような特徴があるのでしょうか?

そこでここではりそな銀行カードローンのメリットとデメリット、そして注意点をまとめてみました。

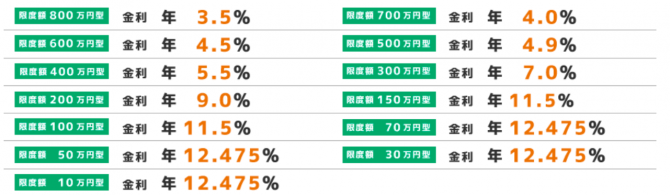

メリット1 自分に合った利用限度額を設定

りそな銀行では金利は3.5%~12.475%までで、自分にあったコースを選ぶことができます。

また、「800万円型」だからといって、たくさん借りる必要はありません。 「800万円型」とは、一度に借りられる最高金額が800万円のコースとなります。 1円から限度額までの間ならいくらでもお借入れできますので、大きな金額を借りる必要は全くありません。また、限度額内であれば金利は一定となるので安心して借りられます。

メリット2 来店不要! Webで申し込み完結

りそな銀行カードローンは来店不要でwebから申込みが可能です。

またローンカードを利用せずキャッシュカードと併用することも可能なので、審査が終わり次第すぐに借り入れを行う事ができます。

インターネットの他、店頭にあるメールオーダーサービス(郵送またはFAX)でのお申込も可能です。

メリット3 様々なコンビニで利用可能

りそな銀行カードローンではコンビニATMでも利用可能です。

りそなグループATM(りそな銀行、埼玉りそな銀行、近畿大阪銀行)のほか、各社のコンビニATMでも利用できるので大変便利となっています。

限度額50万円以上の借り入れの際は収入証明書が必要なので注意しよう

自主規制として、限度額50万円以上の借入では収入証明の提出を求められるのでその点は理解しておきましょう。

またりそな銀行カードローンは、利用条件として口座の所有をあげています。

口座を所有しない方でも、申し込みと同時に口座を開設したら利用できるので、利用自体には問題はありません。

他にもコンビニATMが利用できるとしていますが、必要手数料は利用者負担となっています。手数料無料(銀行負担)となっている会社もあるのでこの点は一つのデメリットと言えます。

基本情報

| 実質年率 | プレミアムカードローン 3.5%~12.475% クイックカードローン 9.0%~12.475% |

|---|---|

| 借り入れ限度額 | プレミアムカードローン 800万円 クイックカードローン 200万円 |

| 遅延損害金利率 | 14.00% |

| 審査時間 | 当日中 |

| 融資までの目安 | 一週間以内 |

融資条件

| 返済方式 | 残高スライド |

|---|---|

| 担保・保証人 | 所定の保証会社(オリックス・クレジット(株))をご利用いただきますので、別途の担保・保証人は不要です。 |

| お試し審査 | なし |

| 申し込み資格 | 国内にお住まいの方で、以下のすべてを満たす個人のお客さま 申込受付時満20歳以上満60歳未満の方 継続安定した収入のある方 保証会社の保証が受けられる方 ※パート・アルバイトの方もお申込みいただけます。 ※専業主婦、学生の方はご利用できません。 |

会社情報

| 商号 | 株式会社りそな銀行 |

|---|---|

| 本社所在地 | 〒540-8610 大阪市中央区備後町二丁目2番1号 |

| 所属協会 |

りそな銀行カードローンのクチコミ

2件

申し込みがATMで簡単にできて、利用から返済までもATMでできたのでたいへん便利でした。

バブル崩壊後稼げない世の中、お金が大事なので、切り崩し使う事になれました。